Checkkredit och checkräkningskredit

Vad är checkkredit och checkräkningskredit? Att många företag har en checkkredit eller checkräkningskredit är ganska vanligt idag. Krediten något som erbjuder företag lite svängrum ifall bolagens kassaflöde är negativt eller svänger för mycket under vissa perioder. Istället för att ta ett lån under dessa perioder så är det bättre att ha en checkkredit eller checkräkningskredit för företagen.

Företag skaffar en checkräkningskredit för att denna kan ge bolagen det utrymme de behöver under vissa perioder. Det kan handla om att man behöver finansiera sin verksamhet och rörelse kortsiktigt under korta perioder och slippa gå igenom de krävande processerna som gäller vid lån.

Kassalikviditet checkkredit

Ett ganska vanligt exempel där är en checkräkningskredit är nödvändig är detta. Alla tillverkande företag säljer sina varor på 30 dagar till sina kunder. Innan företagen ens har sålt sina produkter och fått betalt för dessa så har de köpt råvaror för att tillverka sina varor och produkter från sina leverantörer. Bolagen behöver betala sina leverantörer innan de har fått betalt från sina kunder. Får inte leverantörerna betalt så slutar de att leverera till bolaget. Då stannar hela verksamhet upp.

Under perioden mellan inköp och försäljning så uppstår ett glapp mellan ut- och inbetalningar hos bolaget som får problem med kassalikviditeten. In- och utbetalningar utgör bolagets kassaflöde och då bolagen betalar ut mer än de får in så uppstår ett negativt kassaflöde under en kort period.

Betalar inte bolaget leverantörerna så kan de inte fortsätta tillverka nya produkter för att sälja så går bolagen i konkurs. Det är inte på grund av att bolagen har en dålig verksamhet eller att kunderna inte betalar, utan helt enkelt på grund av det uppstår ett negativt kassaflödet under korta perioder.

Utöver att man kan komma överens med leverantörer och kunder för att hantera detta så finns ett fåtal alternativ till hands. De alternativ som finns för att lösa det kortsiktiga kassaflödesproblemet är sälja eller belåna sina kundfakturor (factoring), lån eller checkräkningskredit. Ganska många företag väljer att lösa detta genom checkkrediter då dessa erbjuder mer flexibilitet än övriga alternativ.

Vad är checkkredit /checkräkningskredit?

Checkkredit, även kallat checkräkningskredit och kontokredit, är ett långfristigt lån med beviljad kreditgräns som inte behöver utnyttjas fullt ut. Därutöver så behöver man inte betala ränta på hela kreditbeloppet, utan endast på den del av krediten som man använder. En checkkredit är mycket praktiskt om man är i behov av att behöva kunna ta ut svängarna ibland. Fördelen är att företag slipper sitta med ett stort lån hängandes över sig, som man får betala en massa ränta på under en fast tid.

Checkkredit utgör en buffert

Istället kan man se till att bara betala ränta på den summa som man faktiskt använder och som kommer till nytta. För många företag blir det en slags buffert som går att ta fram i situationer då den vanliga ekonomin inte räcker till. Man kan stärka företagets likviditet, den kortsiktiga betalningsförmågan, vilket kan behövas i kritiska ögonblick i företagets tillväxt.

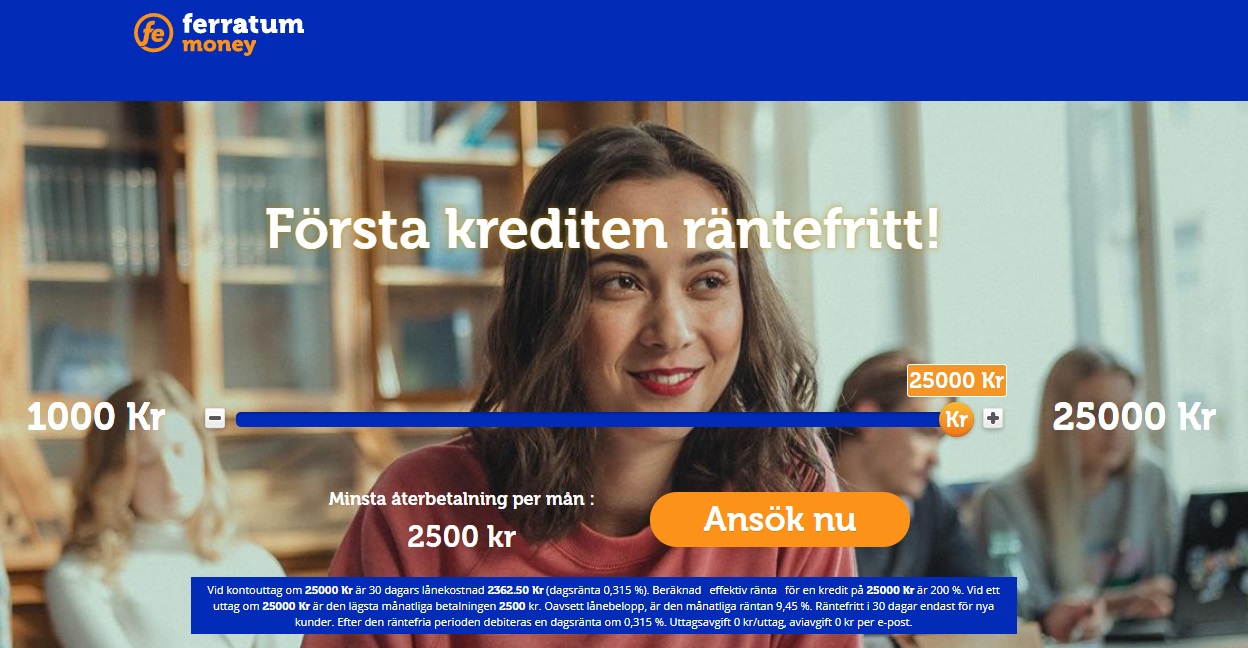

Checkkredit privatperson

Även som privatperson kan man ta en checkkredit, men det är inte lika vanligt som hos företagen. Därutöver så brukar dessa krediter för privatpersoner är kallas för kreditkort och kontokredit istället. Två företag som erbjuder kontokrediter är Ferratum och Everyday+. Funktionen är densamma som för företagens checkkrediter.

Det kan hända att man är i en period av sitt liv där man behöver ha tillgång till mer flexibilitet i sin vardag på ett finansiellt plan. Kanske har man inte möjlighet att lägga undan till en buffert för tillfället, men behöver ha en för oväntade kostnader. Då kan det vara förmånligt att kunna ta ut mindre kontokrediter.

Checkkredit företag

Många företag har vid någon tid i sin historia ett behov av att expandera och för dessa typer av planer är en kontokredit högst fördelaktig. För ett företag kan det vara svårt att ta steget från en nivå till en annan, utan det ekonomiska stöd som ofta krävs.

Med en checkkredit har man som företag möjlighet att låna dessa pengar utefter behov och man behöver inte ta ut för stora lån och fastna med att betala ränta på pengar som man inte använder.

Nästan alla storbanker erbjuder checkkredit företag så vill man som företag ha denna kredittjänst så ska man i första hand vända sig till husbank. Några banker som utmärker sig på företagssidan är handelsbanken och SEB. Några andra banker som också tillhandahåller checkräkningskrediter för företag är Länsförsäkringar, Swedbank, Nordea och Skandibanken.

Checkkredit kräver säkerhet

Det spelar ingen roll för checkkredit enskild firma eller om man är ett något större företag, man kan ta en kontokredit i vilket fall. Som företag måste man lämna en säkerhet till banken innan de lämnar ut en kontokredit till en.

När det gäller företag så handlar det i första hand om en företagsinteckning eller någon annan säkerhet såsom pantbrev med inteckning i fastigheten.

Checkkredit ränta

Vad är räntan på en checkkredit? Något som gör checkkredit fördelaktigt är räntan man får betala på krediten. Då pratar vi inte om procenten man får betala, utan mer vad man faktiskt får betala ränta på. Just räntan är något som lockar väldigt mycket då det fungerar något annorlunda från ett vanligt lån.

När man tar ett vanligt lån, exempelvis banklån i form av ett blancolån får man en klumpsumma som man måste betala en viss ränta på. När lånet beviljats så får man tillgång till hela lånesumman på en gång och man betalar även ränta på hela lånebeloppet.

När det gäller lån så spelar det spelar med andra ingen roll hur mycket eller lite av pengarna företaget använder, utan bolaget får betalar ränta på hela lånet.

Ränta på checkkredit

När det gäller en checkkredit så kommer bolaget överens med banken om ett beviljat kreditbelopp. Det beviljade kreditbeloppet kan likställas med ett vanligt lån och utgör det maxbelopp som bolaget kan utnyttja/låna. Bolagen betalar oftast en avgift eller en mycket låg ränta på det beviljade kreditbeloppet.

Räntan på en checkkredit kallas för dispositionsränta. Företagen betalar även en årlig avgift för krediten. Företagen betalar avgiften eller dispositionsräntan för att banken ska göra krediten tillgänglig för bolaget som kan disponera krediten när de vill utnyttja den.

Ränta på checkkredit vs banklån

Den stora skillnaden mot ett vanligt banklån är att bolagen inte betalar ränta på det beviljade kreditsumman utöver ”uppläggningsavgiften”.

Bolagen betalar ränta endast på det utnyttjade beloppet av krediten. Räntan på den utnyttjade krediten motsvarar räntan på ett vanligt banklån som företaget skulle ha fått.

Fördelen här att man får ett större kreditbelopp för det fall man behöver det, men man betalar ”fullt pris” på det man faktiskt använder och har behov av vid just det tillfället.

Utefter behov nyttjar man de pengar man har lånat, oftast rör det sig om mindre summor, och betalar enbart ränta på det belopp som man faktiskt använder.

Beroende på vad man själv föredrar kan man ha en fast eller rörlig ränta på sin kontokredit.

Då det kommer till checkkredit ränta företag finns det många fördelar, främst då det gäller mindre företag med målet att expandera och växa, och som har behov av att låna många mindre belopp samt möjlighet att betala tillbaka dem.

Checkkredit eller lån

Ska man ta lån eller checkkredit? Vad som är bäst för dig eller ditt företag är svårt att säga generellt. Som med allt så finns det för- och nackdelar med båda alternativen. Det handlar mycket om vad för sorts situation du befinner dig i, och vad pengarna skall användas till.

Börja med att göra en noga avvägning utifrån dina egna och ditt bolags behov och förutsättningar. Hur mycket behöver du låna? Vad behöver du låna pengar till? När kan du betala tillbaka lånet?

I korthet så innebär ett lån att man lånar pengar och får en summa som blir utbetalt direkt. Nackdelen med ett vanligt lån är att man får betala ränta på hela beloppet tills lånet är återbetalt. Ifall man inte behöver hela beloppet så blir ett lån ganska dyrt för bolaget.

När det gäller en checkkredit så har man också ett bestämt maxbelopp att förhålla sig till. Detta belopp utgörs av det beviljade kreditbeloppet. Fördelen jämfört med ett lån är att man endast behöver betala ränta på det utnyttja beloppet. På det outnyttjade beloppet betalar man endast en avgift och ränta för dispositionsrätten av krediten. En nackdel är att det ändå kan bli dyrt ifall man har ett stort kreditbelopp men endast utnyttjar små belopp och under väldigt korta perioder.

En checkkredit är en bra lösning för företag som är intresserade av att uppehålla sin likviditet och samtidigt ha möjlighet att kunna expandera. De kan gasa och bromsa när det vill inom kreditbeloppsgränsen.

Table of Contents